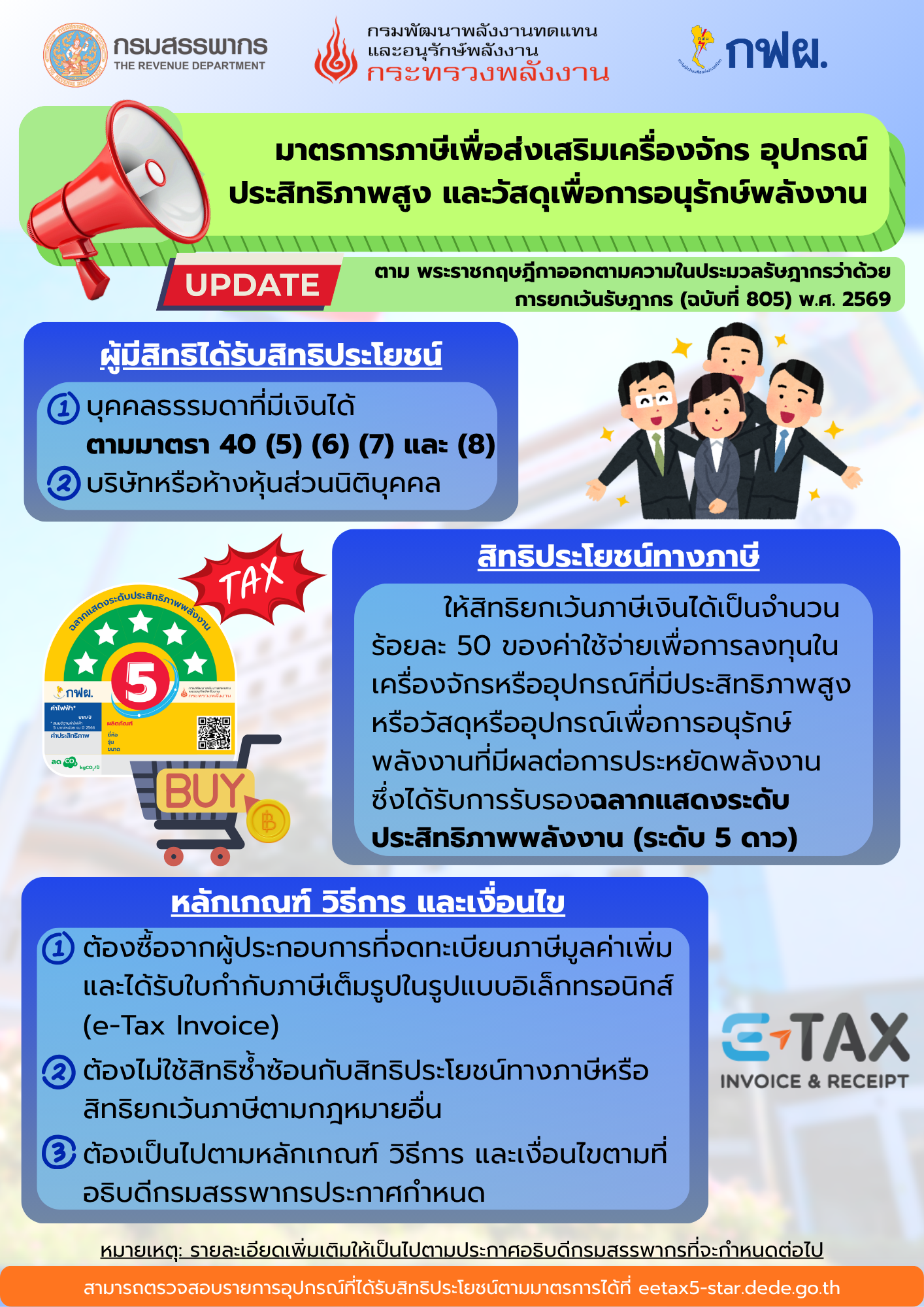

สิทธิประโยชน์ทางภาษี

ให้ยกเว้นภาษีเงินได้ตามส่วน 2 และส่วน 3 หมวด 3 ในลักษณะ 2 แห่งประมวลรัษฎากร ให้แก่บุคคลธรรมดา ซึ่งมีเงินได้พึงประเมินตามมาตรา 40 (5) (6) (7) และ (8) แห่งประมวลรัษฎากร และบริษัทหรือห้างหุ้นส่วนนิติบุคคล สำหรับเงินได้เป็นจำนวนร้อยละห้าสิบของเงินได้เท่าที่ได้จ่ายเป็นค่าใช้จ่ายในการลงทุนในเครื่องจักรหรืออุปกรณ์ที่มีประสิทธิภาพสูงหรือวัสดุหรืออุปกรณ์เพื่อการอนุรักษ์พลังงานที่มีผลต่อการประหยัดพลังงาน ซึ่งได้รับการรับรองฉลากแสดงระดับประสิทธิภาพพลังงานระดับ 5 ดาว จากกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงานและการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย ตั้งแต่วันที่พระราชกฤษฎีกานี้ใช้บังคับถึงวันที่ 31 ธันวาคม พ.ศ. 2571

หลักเกณฑ์ วิธีการ และเงื่อนไข

1) ต้องจ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและต้องได้รับใบกำกับภาษี ตามมาตรา 86/4 แห่งประมวลรัษฎากร ที่ได้จัดทำโดยวิธีการทางอิเล็กทรอนิกส์ตามมาตรา 3 โสฬส แห่งประมวลรัษฎากร

2) ต้องไม่นำค่าใช้จ่ายที่ได้ใช้สิทธิยกเว้นภาษีเงินได้ตามพระราชกฤษฎีกานี้ไปใช้สิทธิยกเว้นภาษีเงินได้ตามพระราชกฤษฎีกาหรือกฎกระทรวงที่ออกตามความในประมวลรัษฎากรฉบับอื่น ไม่ว่าทั้งหมดหรือบางส่วนและต้องไม่นำค่าใช้จ่ายดังกล่าวไปใช้ในกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ตามกฎหมายว่าด้วยการส่งเสริมการลงทุน กฎหมายว่าด้วยการเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมายหรือกฎหมายว่าด้วยเขตพัฒนาพิเศษภาคตะวันออกไม่ว่าทั้งหมดหรือบางส่วน

3) ต้องเป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขอื่นตามที่อธิบดีประกาศกำหนด

(กรมสรรพากรจะดำเนินการออกประกาศกำหนดรายละเอียดเพิ่มเติมต่อไป)